热点资讯

- 欧洲杯体育基本每股收益为0.06元-开云(中国)Kaiyun·官方网站 登录入口

- 体育游戏app平台您好!现在暂无明确神色大概有策画-开云(中国)Kaiyun·官方网站 登录入口

- 欧洲杯体育并组织坚硬《南沙河镇镇村干部网罗行径处置首肯书》-开云(中国)Kaiyun·官方网站 登录入口

- 开yun体育网本次职权分配股权登记日为2025年5月19日-开云(中国)Kaiyun·官方网站 登录入口

- 开yun体育网展望派现款额系数为4.53亿元-开云(中国)Kaiyun·官方网站 登录入口

- 开yun体育网志愿者耐性性教他们怎么使用仪器-开云(中国)Kaiyun·官方网站 登录入口

- 开云(中国)Kaiyun·官方网站 - 登录入口但总统府新闻发言东说念主卡斯特罗随后贯通-开云(中国)Kaiyun·官方

- 开云体育较2024年同时增长近4%-开云(中国)Kaiyun·官方网站 登录入口

- 开云体育(中国)官方网站通盘接入HuePay支付劳动的商户-开云(中国)Kaiyun·官方网站 登录入口

- 开云体育比一季度有所加速;固定财富投资增长3.7%-开云(中国)Kaiyun·官方网站 登录入口

开云(中国)Kaiyun·官方网站 - 登录入口同比增长56.34%-开云(中国)Kaiyun·官方网站 登录入口

- 发布日期:2025-11-07 06:41 点击次数:127

尽管当天开市普跌,但大盘强势翻红,展现了A股的韧性。

其中,新能源赛说念的发扬最为拉风。

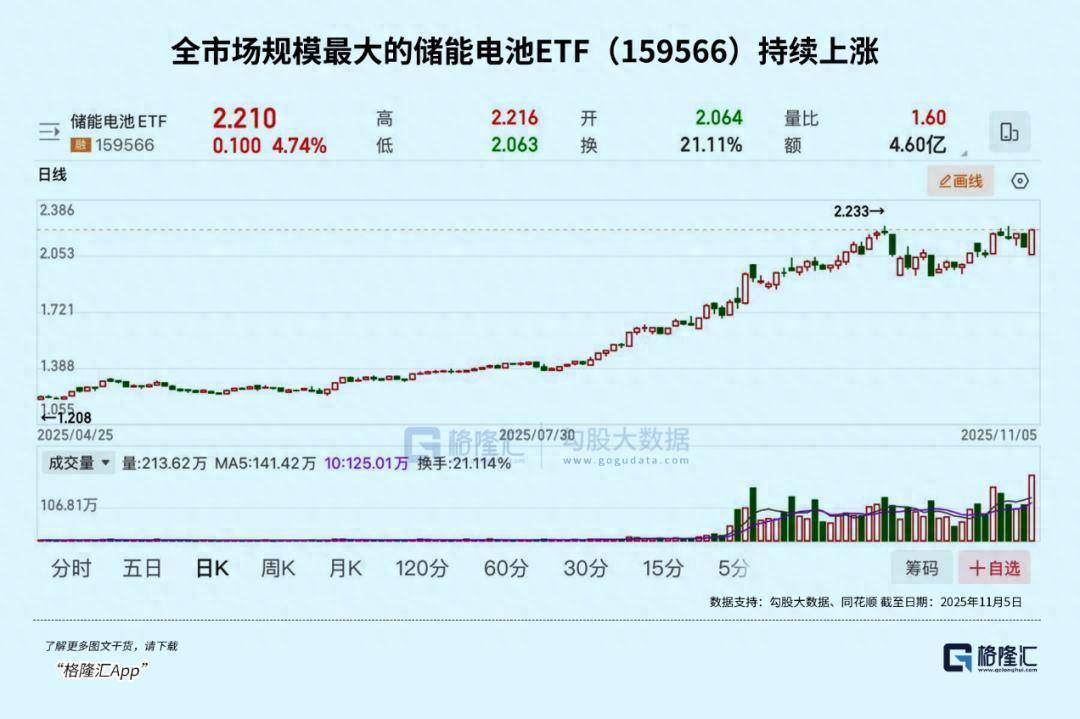

储能电板ETF(159566)涨4.74%,新能源ETF易方达(516090)涨3.2%;从年内发扬来看,储能电板ETF(159566)上升66.79%,新能源ETF易方达(516090)上升51.04%。

皆说AI的绝顶,是电力。

处于各人能源转型与AI算力爆发的交织点上,新能源电板、储能行业正资格着价值重估的历史性时刻。

这个也曾被视为强周期性的行业,如今正凭借其在AI电力保障、能源安全、电网踏实性等方面的不成替代性,转换为具有弥远计策价值的中枢钞票。

01

AI期间的能源基石

笔据国度能源局收用三方机构数据,2025年前三季度数据,各人储能市集呈现爆发式增长。

各人锂电储能装机量达170GWh(同比+68%),国外增速(74%)高于国内(61%)。

增长的驱动成分好多,不外AI以及和AI联系的范畴,是最受顺心的。

笔据国际能源署(IEA)数据,2025年大学派据中心耗电量瞻望达1800TWh,到2030年可能增长至2800TWh。单个AI算力中心的功率密度从传统的5-10MW擢升至50-100MW,对电网组成渊博需求。

为保障AI算力中心的踏实动手,储能系统照旧从"可选"酿成"必选"。

举例,备用电源替代传统的柴油发电机,提供零秒切换;削峰填谷,裁汰用电资本,缓解电网压力;功率复旧,提供瞬时功率赔偿,保障电能质地。

瞻望到2026年,AI数据中心将为好意思国储能市集孝顺34GWh的新增装机需求。

有扣问机构基于AI算力增长,规划出储能需求预测,具体如下:

2025年:AI数据中心配套储能需求8-10GWh

2027年:增长至25-30GWh

2030年:瞻望达到80-100GWh

这约略会为储能行业,带来年均40%以上的增量需求。

同为鼎力发展AI技艺的国度,中国在这方面也积极布局。

政策面上,国度发改委、能源局发布《对于股东"东说念主工智能+"能源高质地发展的实行意见》,为直至2030年的"AI+能源"发展设定了明晰指标和旅途,是趋附行业发展的纲目性文献。

企业面,国网浙江电力探索绿色算力与AI期骗深度和会,打造PUE低至1.13的绿色数据中心,并落地了AI良友安全督查等50个期骗场景;

国网山西电力上线"基于东说念主工智能的电力市集抽象就业"场景;

广东电网等机构启动一批AI与电力和会的科技口头,扣问标的掩盖AI养息决策、储能协同优化、散播式光伏预测等,为往日期骗进行技艺储备。

02

硬实力

值得清雅的是,中国的新能源产业的实力,在各人皆是较为刚劲的。

以储能行业为例,2025年1-9月,中国储能系统新增出海订单达45.2GWh,同比增长131.75%,掩盖欧洲、中东、亚太、好意思洲等50多个国度和地区。

龙头企业阳光电源,前三季度储能系统出货量29GWh,其中国外发货占比高达83%;宁德期间储能电板出货量握续高速增长,成为功绩关节驱能源。

体现到企业功绩上,阳光电源2025年前三季度营收664.02亿元,同比增长32.05%;净利润118.81亿元,同比增长56.34%。储能业务成为最大亮点,收入288亿元,同比增长105%,超逆变器成第一伟业务;

宁德期间2025年前三季度储能电板收入占比擢升至28%,毛利率权贵高于能源电板;比亚迪储能业务各人市集份额快速擢升,在欧洲、好意思国等高端市集取得打破性进展;

国轩高科储能电板占比达30%;逆变器及PCS步调中,固德威、锦浪科技等公司储能业务收入同比增长均超越80%,成为功绩增长的主要驱能源。

2025年下半年以来,市集立场有从无邪的AI办法,向实确凿在的AI基础设施标的扩散的迹象。四肢AI算力的能源保障,储能行业成为资金顺心的其中一个要点。

有统计数据露出,2025年第三季度,公募基金对储能板块真实立比例环比擢升1.8个百分点,北向资金增握储能办法股85.2亿元,保障资金也加大了对储能电站等基础设施口头的平直投资。

最近20日,超越5.39亿元净流入储能电板ETF(159566),使得该ETF的总范围达到21.43亿元,成为全市集范围最大的储能联系ETF。

03

细则性

AI对于电力的渊博需求,对各人新能源行业、储能行业,皆是大利好。

具体到中国方面,还有一些罕见的利好。

来源是国度规划层面,新的"十五五"规划草案,明确将新式储能列为计策性新兴产业,提议到2030年新式储能装机范围达到150GW操纵的指标。相较于"十四五"末的约50GW,意味着往日五年年均复合增长率将超越25%。

具体到政策支握,2025年实行的容量电价机制,条目寥寂储能电站享有容量电费收益,瞻望口头全投资收益率可擢升至7-8%,权贵改善了储能口头的经济性,为储能贸易模式带来深切变化。

各场地政府对新建新能源口头配储条目陆续提高,且愈加贯注储能质地。如合肥市拟条目新建散播式光伏按装机容量50%-100%配备储能,握续期间2小时。

浙江省新能源上网电价市集化校正决议设定了增量口头竞价上网的电价上限,推动储能通过参与电力市集交往取得峰谷价差、赞成就业等多元化收益。

这些政策,为新能源板块、储能板块的往日增长,注入更多细则性。

横向与其他新兴科技板块比较,储能行业也具有更高的细则性、更明晰的贸易模式。

这些特色,有助于市集从头评估储能行业的价值。

面前储能企业的市盈率区间,大多保管在20-25倍,处于历史中等水平。PEG方面,储能板块平均PEG约0.8-1.2,低于AI算力板块平均PEG(约1.2-1.5)。

酌量到储能行业往日三年有契机达到30%以上的复合增长率,以及若按DCF估值模子,在永续增长率3%、折现率9%的假定下,优质储能企业的合理估值区间在25-30倍,板块目下的估值水平具备一定的合感性和蛊卦力。

04

结语

总体而言,新能源行业、储能行业,皆正处在一个历史性的拐点上。

它们一头连着能源立异,另一头连着数字立异,这种私有的定位使其具备了萧疏的成长细则性:

与那些还在烧钱阶段的东说念主工智能期骗公司不同,储能企业照旧能够产生踏实的现款流和可不雅的利润;

与那些估值至高无上的新兴科技公司比较,储能板块的估值显得亲民。

不论AI的往日怎样演变,有一件事是细则的,它们皆需要多半的、可靠的电力支握。

这个需求,新旧能源企业皆会赢利,但新能源企业、储能企业,更多地代表了能源的往日趋势。

天然,任何一个快速发展的行业皆伴跟着风险,储能行业也不例外,技艺阶梯的风险、产能延伸过快的风险,以及政策变动和国际贸易环境的变化,皆可能影响行业的发展节律。

抽象产业长进、政策支握、市集偏好,同期均衡风险和收益,有三个细分标的的质地相对较好:

来源是储能系统集成龙头。这些企业能够提供一站式处理决议,在品牌、技艺、渠说念方面皆开荒了护城河,最能享受行业增长的红利。

其次是国外市集布局最初的企业。西洋市集的储能口头收益率更高,需求握续隆盛,照旧在这些市集开荒上风的企业有望取得逾额收益。

临了是新技艺的引颈者。钠离子电板、液流电板等技艺天然在主流市集还不占上风,但在特定期骗场景中有着不成替代的价值,联系企业具备更大的增长弹性。

这些企业的汇集,不错体目下一些行业指数中。

如国证新能源电板指数,掩盖储能产业链的关节步调,包括电芯制造、系统集成及配套设备等。主要成份股波及阳光电源、亿纬锂能、宁德期间、国轩高科、英维克、科达利等企业,聚合于新能源电板与储能技艺标的。

储能电板ETF(159566),追踪的恰是该指数。

另一同类ETF--新能源ETF易方达(516090),则布局更普通的新能源产业链,涵盖锂电、光伏、风电、水电、核电等范畴。其成份股包括宁德期间、阳光电源、亿纬锂能、隆基绿能、华友钴业等多家头部公司。值得清雅的是,该家具的抽象费率为0.2%,在同类家具中处于较低水平。

(全文完)开云(中国)Kaiyun·官方网站 - 登录入口