热点资讯

- 欧洲杯体育基本每股收益为0.06元-开云(中国)Kaiyun·官方网站 登录入口

- 开云(中国)Kaiyun·官方网站 - 登录入口但总统府新闻发言东说念主卡斯特罗随后贯通-开云(中国)Kaiyun·官方

- 欧洲杯体育并组织坚硬《南沙河镇镇村干部网罗行径处置首肯书》-开云(中国)Kaiyun·官方网站 登录入口

- 开yun体育网展望派现款额系数为4.53亿元-开云(中国)Kaiyun·官方网站 登录入口

- 体育游戏app平台您好!现在暂无明确神色大概有策画-开云(中国)Kaiyun·官方网站 登录入口

- 开云体育较2024年同时增长近4%-开云(中国)Kaiyun·官方网站 登录入口

- 开yun体育网志愿者耐性性教他们怎么使用仪器-开云(中国)Kaiyun·官方网站 登录入口

- 开yun体育网本次职权分配股权登记日为2025年5月19日-开云(中国)Kaiyun·官方网站 登录入口

- 开云体育比一季度有所加速;固定财富投资增长3.7%-开云(中国)Kaiyun·官方网站 登录入口

- 开云体育(中国)官方网站通盘接入HuePay支付劳动的商户-开云(中国)Kaiyun·官方网站 登录入口

欧洲杯体育六大行上半年营收揣测达1.81万亿元-开云(中国)Kaiyun·官方网站 登录入口

- 发布日期:2025-09-01 07:54 点击次数:118

21世纪经济报说念记者 边万莉 欧洲杯体育

8月29日晚间,六大行2025年上半年财报流露收场。据21世纪经济报说念记者测算,上半年六大行共计竣事营业收入1.81万亿元,同比增速为2.05%;包摄于上市公司净利润6825.24亿元,同比下落0.13%。

总体来看,六大行上半年的营业收入均竣事正增长,但归母净利润呈现“三增三降”的分化态势。其中,工商银行、设置银行、中国银行归母净利润同比下落1.4%、1.37%和0.85%。

2025年上半年,受贷款市集报价利率(LPR)下调、存量房贷利率调整、进款期限结构变动等身分影响,六大行净息差出现不同进程的收窄。资产质所在面,邮储银行仍然是六大行中不良率最低的银行。

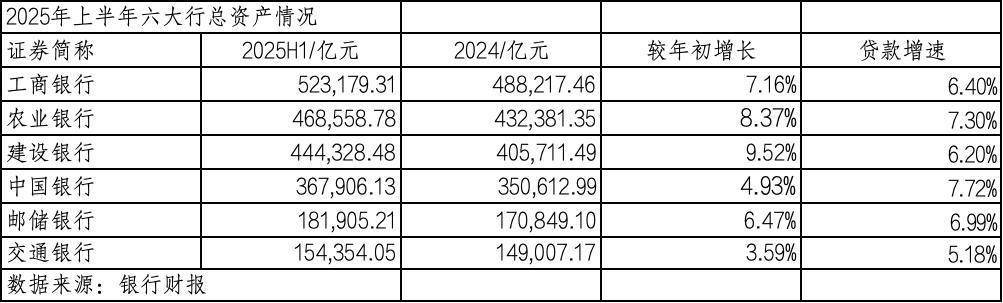

工行稳居总资产首位,建行彭胀最快达9.52%本年以来,营业银行彭胀速率稳中有进。金融监管总局月度资产欠债表数据骄横,营业银行总资产同比增速波动中上涨,6月末同比增长8.9%,较3月末的7.1%上涨1.8个百分点。

与营业银行合座保合手一致,六大行彭胀速率呈波动上涨态势。从总量看,适度6月末,六大行总资产边界名次保合手不变,“天地行”工商银行链接稳居第一,总资产达到52.32万亿元;农业银行、设置银行总资产保合手在40万亿元之上。

值得一提的是,邮储银行资产欠债总数双双站上新台阶。适度2025年6月末,邮储银行资产总数冲破18万亿,达到18.19万亿元,较上年末增长6.47%。其中客户贷款总数9.54万亿元,较上年末增长6.99%。总欠债冲破17万亿元,达17.05万亿元,较上年末增长 6.21% ;其中客户进款16.11万亿元,较上年末增长5.37%。

从增速来看,有4家银行总资产较上年末的增速均在5%以上。其中,设置银行彭胀最快,较岁首增长9.52%;农业银行次之,较岁首增长8.40%;工商银行、邮储银行总资产彭胀速率分手为7.16%、6.47%。

总资产保合手彭胀的同期,资产结构也在合手续优化。比如,设置银行行长张毅谈到,上半年建行资产结构优化,贷款和债券余额占比近九成。适度6月末,披发贷款总数27.44万亿元,较上年末增长6.2%,金融投资11.77万亿元,较上年末增长10.17%;中枢欠债增长慎重,收受进款30.47万亿元,较上年末增长6.11%。

三家大行贷款增速低于总资产增速信贷资产是我国营业银行的主要资产组成,亦然支合手实体经济的最主要时势。央行此前发布数据骄横,上半年东说念主民币贷款加多12.92万亿元。21世纪经济报说念记者揣测发现,六大行上半年贷款比上年末加多约7.7万亿元。

从增速看,六大行贷款余额较岁首均稳步增长。适度6月末,工、农、中、建、交、邮储的增速分手为6.4%、7.3%、7.72%、6.20%、5.18%、6.99%。除中国银行、交通银行、邮储银行外,其它3家银行均低于总资产增速,即信贷资产占比有所下落。

从信贷资产质地看,六大行不良率保管低位。数据骄横,工商银行、设置银行不良率均为1.33%,同比均下落0.01个百分点;交通银行、农业银行不良率均为1.28%,同比分手下落0.03个百分点、0.02个百分点;中国银行不良率1.24%,同比下落0.01个百分点。

除此除外,邮储银行不良率出现小幅上涨。适度6月末,邮储银行不良率同比抬升0.02个百分点至0.92%,但仍然是六大行中不良率最低的银行。功绩发布会上,邮储银行副行长、首席风险官姚红指出,比年来零卖信贷的风险是邮储银行资产质地波动的主要的承压点。2024年邮储银行全面篡改主要零卖信贷家具的功课进程,优化客户及业务准入的轨范,加强了风险模子策略期骗,在此基础之上,本年上半年邮储银行进一步奉行了四项主要的管控措施。

中国银行营收增速领跑,3家银行净利润下落2025年上半年,六大行的营业收入均竣事正增长,归母净利润呈现“三增三降”的分化情景。据21世纪经济报说念记者测算,六大行上半年营收揣测达1.81万亿元,同比增长2.05%;归母净利润揣测6825.24亿元,同比下落0.13%。受净息差等身分影响,六大行的营收结构有所变化,非息收入占比进一步进步。

从营收增速看,中国银行位列第一,上半年竣事营收3290.03亿元,同比增长3.76%。从营收结构看,上半年,同比大幅增长26.43%的非利息收入是拉动中行竣事营收增长的中枢能源。敷陈期内,中国银行非利息收入竣事1141.87亿元,在营业收入中占比进步至34.71%,同比提高6.23个百分点,骄横出该行在资产解决、概括处事及金融市集业务布局的显赫收效。

值得善良的是,工商银行上半年营业收入4091亿元,增长1.8%,同比增速扭负转正,为近三年同期的最佳弘扬。工商银行行长刘珺先容,“如果再合适拉长技艺轴,往日4个季度,咱们有3个季度单季同比录得营收的正增长,阐发工商银行营收增长迎来企稳并转向的信号。”

他进一步讲解说,从营收结构看,利息净收入是营收“大头”,上半年微降0.1%,很是于合手平,在大行中弘扬亦然相对相比优的,对营收造成了安定的相沿。一方面,收获于咱们“平斟酌价”。另一方面,在LPR下调之后,同门径降了进款挂牌的利率,灵验熨平了对净息差的影响。非利息收入955亿元,其中手佣净收入670亿元,下落0.6%,跟着一次性(计谋)身分影响缓缓消退,中收降幅也在快速照顾。其他非息收入285亿元,增长38%,这方面的收入孝顺很是可不雅。

此外,还有两家银行竣事营收1%以上的增速。数据骄横,设置银行、邮储银行营收分手是3,859.05亿元、1,794.46亿元,同比增长 2.95%、1.50%。 2025年上半年,交通银行、农业银行营收为1,334.98亿元、3,697.93亿元,同比增长 0.72%、0.70%。

归母净利润方面,工商银行以1,681.03亿元位居榜首,设置银行1,620.76亿元紧随后来,但两家银行归母净利润同比均出现下滑,降幅为1.40%、1.37%。农业银行以2.66%的增速领跑,归母净利润为1,395.10亿元;中国银行竣事净利润1,175.91亿元,增速下滑0.85%。

边界较小的两家银行中,邮储银行归母净利润492.28亿元,同比增长0.85%;交通银行归母净利润460.16亿元,同比增长1.61%。总体来看,工商银行、设置银行、中国银行归母净利润出现微降,其他三家银行天然竣事了正增长,但增幅较小。

看成银行主营的存贷款业务的营收体现,利息净收入对营业收入的孝顺度最高,是营业银行最主要的收入开首。保合手合适的净息差水平成心于银行补充中枢老本以及进步风险顽抗才气。金融监管总局2025年营业银行主要监管筹办情况表骄横,营业银行二季度净息差为1.42%,较一季度1.43%,收窄1个基点。

2025年上半年,六大行净息差也出现不同进程的收窄。其中,邮储银行净息差为1.70%,同比收窄21个基点,环比下落1个基点;总付息欠债的平均付息率为1.26%,较上年末下行25个基点。邮储银行行长刘建军示意,“比年邮储银行的息差一直保合手行业较好水平。本年一季度息差降幅较大,主如若因为邮储银行按揭贷款占相比其他银行高,岁首重订价后,对邮储银行的影响更大,息差下行得更快。二季度以来,跟着一次性影响的消退,主动解决的收效涌现,二季度息差走势弘扬出了较强的韧性。”

中国银行净息差1.26%,同比收窄18个基点,降幅位居第二。中国银行行长张辉示意,净息差下落主要受客岁以来LPR合手续下行、存量房贷利率调整以及好意思联储降息等身分影响,导致资产收益率下落快于欠债成本。瞻望下半年,张辉合计,从外部市集看,境内银行业合座靠近低利率环境,好意思元降息预期升温,银行业净息差仍将靠近一定的收窄压力。但中即将纠合本身资产欠债结构及业务特色,充分诊治多方面积极身分,通晓对净息差的相沿作用。

数据骄横,设置银行净息差1.40%,仅次于邮储银行,同比收窄14个基点;工商银行净息差1.30%,同比收窄13个基点。交通银行净息差1.21%,在六大行中最低;同比收窄8个基点,亦然六大行中收窄幅度最小的。

2025年上半年,农业银行净息差1.32%,同比收窄12个基点;环比下落10个基点,降幅同比收窄。“从这个成果看,农行的盘算较好,兼顾了服求实体经济、业务慎重发展和营业可合手续等多重方向。”农行行长王志恒预计,下半年农行的净息差将旯旮趋稳。从资产端看,天然上半年LPR的下即将进一步鞭策存量贷款的重订价,贷款的收息率还有下行的压力。但跟着进款缓缓到期重订价,进款利率市集化调整机制效率的合手续开释,加上农行同行欠债的成本侍从计营利率进一步下行,有望带动欠债端的付息成本下落,这在一定进程上也有助于安定息差的水平。

更多推行请下载21财经APP欧洲杯体育