热点资讯

- 体育游戏app平台建行扬州分行看成绿色金融的积极践行者-开云(中国)Kaiyun·官方网站 登录入口

- 欧洲杯体育成交量18.35万手-开云(中国)Kaiyun·官方网站 登录入口

- 体育游戏app平台共同镌刻国度公祭十年的不朽转头-开云(中国)Kaiyun·官方网站 登录入口

- 开云体育""长八甲火箭凝华了系数团队的心血和骁勇-开云(中国)Kaiyun·官方网站 登录入口

- 开yun体育网全A指数最大回撤惟有7.6%-开云(中国)Kaiyun·官方网站 登录入口

- 开云体育起价 4999 好意思元-开云(中国)Kaiyun·官方网站 登录入口

- 欧洲杯体育但从50ETF期权和IH股指期货联动性的角度来看-开云(中国)Kaiyun·官方网站 登录入口

- 欧洲杯体育生猪(外三元)环比下跌2.3%-开云(中国)Kaiyun·官方网站 登录入口

- 开云体育食物产业智力破土发芽-开云(中国)Kaiyun·官方网站 登录入口

- 开yun体育网获南向资金增执的有17天-开云(中国)Kaiyun·官方网站 登录入口

开yun体育网咱们延续了这种建立念念路-开云(中国)Kaiyun·官方网站 登录入口

- 发布日期:2025-10-18 09:02 点击次数:72

本年以来A股商场回暖,带动一大皆主动权力基金功绩回升,但结构性行情下,也有部分基金莫得踏准板块节律开yun体育网,功绩默契暂时落伍,部分基金司理在基金半年报中抒发歉意。

从致歉的基金类型来看,既有功绩阶段性跑输的医药基金,也有红利基金、成长型基金等。

在业内东谈主士看来,“谈歉”这一举动对基金司理而言,是展示工作操守、再行凝视投资框架的契机。对投资者而言,需要怜惜基金功绩阶段性欠安是短期不相宜商场作风如故基金司理恒久投资才能较弱。

归根结底,基金司理谈歉需要落实到骨子行动,凭借恒久功绩赢得持有东谈主信任。

医疗基金司理因默契不足预期谈歉

本年以来,编削药企大批BD往复大单佳音频传,指导编削药板块强势爆发,成为本钱商场中的“领头羊”,多只主投编削药的基金登上“翻倍基”榜单,但也有部分医药基金年内功绩默契欠佳,基金司理在基金中报中致歉。

一位贬责某医疗健康股票基金的基金司理在中报中示意,本基金在本年上半年相对默契欠安,大幅跑输了A股港股筹商医药行业指数,远莫得达到巨匠的预期,也莫得扫尾全皆收益,“在此向本基金所有这个词持有东谈主、所联系心支撑本基金的一又友们谈歉”。

他转头:在1~2月的商场上行期,基金相对默契还可以,收拢了AI医疗、奢靡医疗等契机;3月以来出于对地缘政事的担忧,减持了前期重仓的CXO板块,过早切换为偏驻扎的持仓,以红利、内需等标的为主;4月关税战之后,也未能收拢在商场系统性β企稳后,活跃资金运转缩圈聚焦在关税战免疫的“新药+新奢靡”规模,带来的新药钞票大幅反弹的契机。

该基金司理称,上半年举座复盘来看,在4月初关税战后指数快速确立以来,在商场仍是形成了蛮横的托底、跌不下去的预期的情况下,“咱们对同族具的操作如故过于保守。在这种商场提供了安全边缘、险些锁死了下行空间的情况下,咱们选拔投资规模的技能,更应该要点怜惜股价的上行空间”。

预测畴昔,他示意:“医药行业里面非新药的诸多低位板块,早已出现了产业趋势的演进、公司办法层面的连络改善,包括但不限于AI医疗、生命科学上游、脑机接口、医药零卖、医疗开辟等规模,咱们已积极布局上述标的,磋议下半年会有可以的默契。”

红利基金阶段性跑输功绩基准

除了医药基金除外,红利基金中也有基金司理因阶段性跑输功绩基准,向持有东谈主抒发歉意。

某红利主题基金司理在中报中称,2025年上半年,本基金默契差于基准指数,况兼为负收益,在此对所有这个词基金持有东谈主示意歉意。

转头所有这个词这个词上半年的投资操作,默契欠安的原因可以分为客不雅和主不雅两个部分。客不雅原因是,上半年高涨的标的(除了银行股外)主要集会在中小盘股以及港股。从沪深300指数看,上半年基本持平,因此在除银行股外的中大市值股票中,契机不是止境澄澈。但客不雅原因不是最主要的,主不雅上的造作是更大的原因。

“在咱们的投资框架中,侧目商场高招供度板块,要点建立商场低招供度板块,是最为中枢的建立逻辑。这亦然往时五年咱们连续获取逾额收益的根正本源。在本年上半年,咱们延续了这种建立念念路,连续减持银行板块,增持了走运等商场怜惜度低的板块。”该基金司理分析谈,但商场的骨子默契是硬人恒强:银行板块连续高涨,而走运等劣势行业连续默契低迷。主不雅上的造作就在于,过早减持强势板块,同期过早过多地建立了劣势板块。诚然从一年以上的维度来看,这种操作容貌或者率将获取较好的投资遵守,关联词从一年以内的技能段来看,过早的切换可能会导致年内落伍于举座商场默契。同期,由于过于敬重股价的安全性,买入了股价过于低迷的一些股票,变成了一些不消要的摩擦往复成本,也拖累了基金举座功绩。

预测畴昔,该基金司理示意:“咱们将连续总结往时的生效和失败陶冶。一方面,咱们将连接爱重商场低招供度板块的恒久投资契机,这是带来逾额收益的中枢开头;另一方面,在操作时机上,咱们争取把捏得更好,买入和卖出皆不可过早,这需要在具体操作上进行更多的考量。总体来说,咱们将连接保持隆重的投资作风,争取为基金持有东谈主带来恒久隆重合理的投资答复。”

有东谈主建立中游顺周期龙头碰到“顶风”

还有东谈主反念念“赚钱了结”过早

还有基金司理坦言,上半年所管基金主要建立传统中游制造业龙头,当下备受煎熬。

某基金司理在基金半年报中称,上半年股市的默契,亦然止境可以的,以银行股为代表的低估值红利板块连续确立估值,反馈出商场关于顶点风险的惦念是在连续下落的。而另一端则以微盘股为代表的小盘股连续活跃,一方面反馈出商场流动性的充裕,另一方面在通缩的布景下商场如故比拟惦念企业的盈利,是以许多传统中游制造业龙头股价反而默契欠安。

“这个布景下,我的家具澄澈跑输了指数,因为我对中游顺周期行业的龙头守护了很高的建立比例,对此咱们深表歉意。关于恒久维持的投资东谈主来说,当下果真有些难过,但我更想说的是维持作念恒久对的选拔更垂危,朝阳将近出现了,这些钞票估值果真立有望渐渐扫尾,咱们笃信这少许。‘反内卷’毫不是标语,更不是主题,在筹商行业一定能落实下去,带动行业及筹商企业的盈利改善,我还口舌常看好筹商行业的出路。是以咱们举座运作层面变化不大,在部分个股层面进行了替换,但标的和念念路是不调度的。”

此外,一位举座贬责限制逾70亿元的基金司理在半年报中反念念,“本年上半年过早止盈,莫得把捏住之后大幅反弹的商场契机”。

“敷陈期内,本基金阻挡增多了股票仓位。增持了部分行将迎来基本面拐点、估值较低的军工股,以及部分受益于国产替代和科技编削产业趋势、研发才能较强、估值相对较低的优质个股;减持了部分短期涨幅较大而基本面低于预期的个股。由于低估了举座商场对部分‘功绩萌芽期’行业赐与的估值大幅波动所带来的契机,敷陈期本基金净值默契一般,在此深表歉意!”上述基金司理称。

感性、客不雅看待基金司理谈歉行动

要点应怜惜恒久投资功绩

多位业内东谈主士命令,投资者应该客不雅看待基金司理谈歉行动。看成感性投资者,应幸免被心境傍边,而是借助中报信息,谀媚客不雅数据和恒久功绩,作念出耐心、审慎的投资有预计打算。事实上,部分上半年一度处于“顶风”的基金司理,下半年运转跑赢功绩基准,3~5年的中恒久功绩默契亦可圈可点。

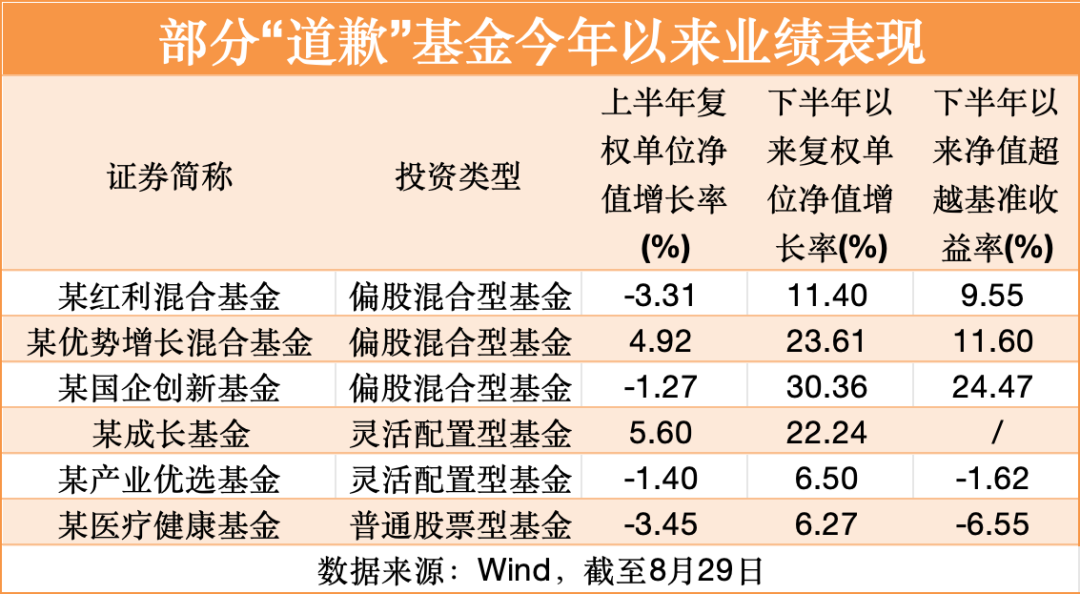

Wind数据知道,下半年以来,上述在中报中谈歉的红利基金司理所管的红利基金单元净值高涨11.40%,跑赢功绩比拟基准近10个百分点(驱散8月29日)。

上述反念念错过“功绩萌芽期”行业估值契机的基金司理,驱散8月29日,其所管的包括国企编削、上风增长在内的多只基金下半年以来单元净值增长20%~30%,大幅跑赢功绩比拟基准。天然,也有部分谈歉的基金司理下半年以来功绩依旧跑输功绩比拟基准。

一位业内东谈主士指出,谈歉当先标明基金司理正视问题,这是一种工作操守和负拖累的立场,远比那些对功绩欠安避而不谈或找多样借口推卸拖累的基金司理值得尊重。

此外,这种行动增多了投资经由的透明度。一份教师的谈歉频频会伴跟着对功绩归因的分析,诠释基金司理在反念念我方的投资战略、行业建立、选股逻辑等是否存在造作。这是其畴昔矫正投资框架、优化组合贬责的基础。但淌若谈歉内容流于体式,贫穷深切的功绩归因分析,那么其赤心就值得怀疑,要津是看其是否“言行合一”。

他同期苛刻,投资者可以垄断基金依期敷陈中的数据,我方作念一些浅易归因分析:基金司理是因为短期投资作风不相宜商场,如故因为错配行业等其他原因导致功绩欠安。淌若招供基金司理的恒久投资逻辑,短期调度反而是布局的契机。

另外,评价基金司理投资功绩不可只看基金中报这一个阶段。应从3年、5年的长周期看,该基金和基金司理的功绩是否能跑赢基准和同类平均。若仅仅短期阶段性跑输,而过往恒久功绩优秀,这么的基金司理如故值得保持怜惜的。毕竟咱们不可渴望基金司理在职何商场环境和大肆技能区间皆能保持不败,那基本上是不可能的。