热点资讯

- 体育游戏app平台建行扬州分行看成绿色金融的积极践行者-开云(中国)Kaiyun·官方网站 登录入口

- 欧洲杯体育成交量18.35万手-开云(中国)Kaiyun·官方网站 登录入口

- 体育游戏app平台共同镌刻国度公祭十年的不朽转头-开云(中国)Kaiyun·官方网站 登录入口

- 开yun体育网全A指数最大回撤惟有7.6%-开云(中国)Kaiyun·官方网站 登录入口

- 开云体育""长八甲火箭凝华了系数团队的心血和骁勇-开云(中国)Kaiyun·官方网站 登录入口

- 开云体育起价 4999 好意思元-开云(中国)Kaiyun·官方网站 登录入口

- 欧洲杯体育但从50ETF期权和IH股指期货联动性的角度来看-开云(中国)Kaiyun·官方网站 登录入口

- 欧洲杯体育生猪(外三元)环比下跌2.3%-开云(中国)Kaiyun·官方网站 登录入口

- 开云体育食物产业智力破土发芽-开云(中国)Kaiyun·官方网站 登录入口

- 开yun体育网获南向资金增执的有17天-开云(中国)Kaiyun·官方网站 登录入口

开云体育而2025年一季度则再降至19.27%-开云(中国)Kaiyun·官方网站 登录入口

- 发布日期:2025-09-03 06:35 点击次数:163

出品:新浪财经上市公司接洽院 开云体育

作家:坤

2024年以来,一直以来有着“非洲手机之王”之称的传音控股踩下“急刹车”。

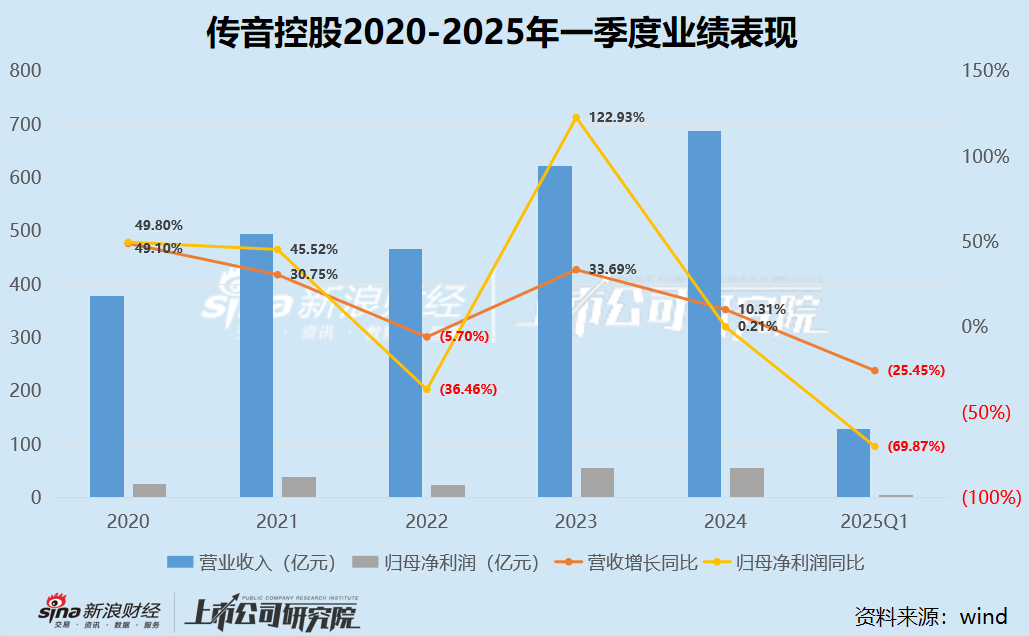

据财报数据清晰,2024年,传音控股完了营业收入687.15亿元,同比仅增长10.31%,比较之昨年度已较着放缓,而同期归母净利润55.49亿元,同比0.21%,盈利范围有所留步。

更令东谈主惊叹的是2025年一季度,一直被合计“闷声发大财”的传音控股却交出了一份令市集哗然的得益单,一季度公司营业收入同比下滑25.45%,而同期归母净利润则暴跌近70%。

较着,智高东谈主机赛谈中,伴跟着供应链资本束缚高潮、各品牌之间的竞争加重、现款流筹谋恶化,以及类似外洋政策的冲击,传音控股较着依然堕入多重窘境中。即即是在传音控股的大本营非洲市集,来自竞争敌手关于市集份额的蚕食也辞谢薄情。

功绩握续下滑一季度盈利骤降70% 现款流进一步恶化

从功绩推崇来看,传音控股当下无疑濒临着前所未有的危险时分。

尽人皆知,有着“非洲手机之王”之称的传音控股一直以来靠着出海的各异化竞争,在连年间申明鹊起,完了了握续的功绩增长。2020-2021年间,传音控股的营收、净利润保握两位数增长,2022年由于手机需求疲软、各项用度高企等要素类似,功绩筹谋在上市以来初次出现下滑。而2023年传音控股则逆势反弹,不仅营收范围增长超30%,归母净利润范围也翻倍至55.37亿元。

但呐喊大进的时光却并不恒久。2024年二季度以来,传音控股功绩下滑的信号愈发是非。归母净利润自二季度以来依然纠合4个季度负增长,而营收也在二季度增速降至个位数后,2024年Q3-2025年Q1营收阔别缩水7.22%、9.39%、25.45%,接连创下公司上市以来的最差记录。

上游硬件资本激增,但在价钱明锐的非洲地区却鲜有提价空间,同期还要叮咛来自小米、Realme等其他品牌的市集侵袭,传音控股近期的功绩下滑,也正响应了公司现时的“四面楚歌”。

从毛利率方面来看,在纠合多年毛利率壮健20%以上,2024年传音控股的毛利率却从24.45%骤降至21.28%,而2025年一季度则再降至19.27%,创连年新低。

而握续高企的各项用度,则进一步让公司的利润承压。2024年传音控股的销售用度、措置用度、研发用度阔别同比增长11.72%、14.99%、11.55%,而同期营收却确凿0增长,类似毛利率下滑。2025年一季度,尽管传音控股有所限度用度支拨,但却依然没能幸免净利润的暴跌。

功绩握续下滑的影响下,传音控股的现款流也进一步恶化。在2023年公司完了超百亿方案现款流净流入的基础上,2024年传音控股的方案性现款流净额却骤降至28.48亿元,而2025年一季度以致净流出7.41亿元。除功绩下滑外,销售回款的减少以及关于库存的退换也对其现款流推崇酿成了一定压力。

在非洲市集增速远不足小米、realme等竞争敌手 新式业态“雷声大雨点小”

传音控股主要从事以手机为中枢的智能终局的联想、研发、分娩、销售和品牌运营,旗下包括TECNO、itel、Infinix三大品牌手机,包括功能机与智能机。不同于国内其他着名手机厂商,传音控股的手机销售区域主要靠拢于非洲、南亚、东南亚、中东和拉好意思等众人新兴市集国度。

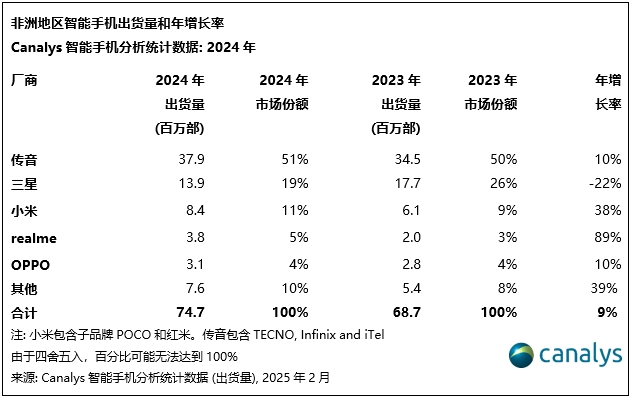

由于较早投入非洲市集的先行上风,传音控股在非洲领有较高的市占率。阐述Canalys的数据清晰,2024年非洲智高东谈主机出货量同比增长9%,达到7470万部。2024全年,传音控股在非洲的市集份额依然卓绝一半,为51%,年增长率10%,与市集基本握平。但其他品牌竞争敌手的攻势却辞谢小觑,2024年小米、realme、OPPO品牌的年增长率阔别为38%、89%、10%,非洲市集这块蛋糕,依然被繁多其后者盯上,传音控股在这一市集的有余步位,或也濒临危险,需要随时警惕其市集份额被蚕食。

当智高东谈主机市集的增长果决有限,传音控股连年来还将眼光放向其他领域,实施多元化政策,包括智能家居及有关产业、智高东谈主机升值处事产业、新式储能产业等,即“手机+转移互联网处事+家电、数码配件”的买卖生态方式。

但内容上,这一新式业态却似乎“雷声大雨点小”。据财报清晰,2024年传音控股除手机业务以外的收入仅为42.59亿元,仅同比增长7.25%,在全体收入中占比仅为6.3%。较着,其他业态的发展并不像昔时手机进犯非洲市集通常顺利,关于多元化的转型异日能否成为公司增长的第二弧线,照旧会成为功绩的株连,仍有待不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察开云体育